La CSRD : une directive pour un reporting de durabilité harmonisé

La CSRD (Common Sustainability Reporting Directive) s’inscrit dans le cadre du Pacte vert pour l’Europe, visant à faire de l’Europe le premier continent neutre sur le plan climatique d’ici à 2050. Cette directive européenne a pour objectif principal d’harmoniser les reportings de durabilité des entreprises selon les normes ESRS (Environmental and Social Reporting Standards), tout en améliorant la disponibilité et la qualité des données.

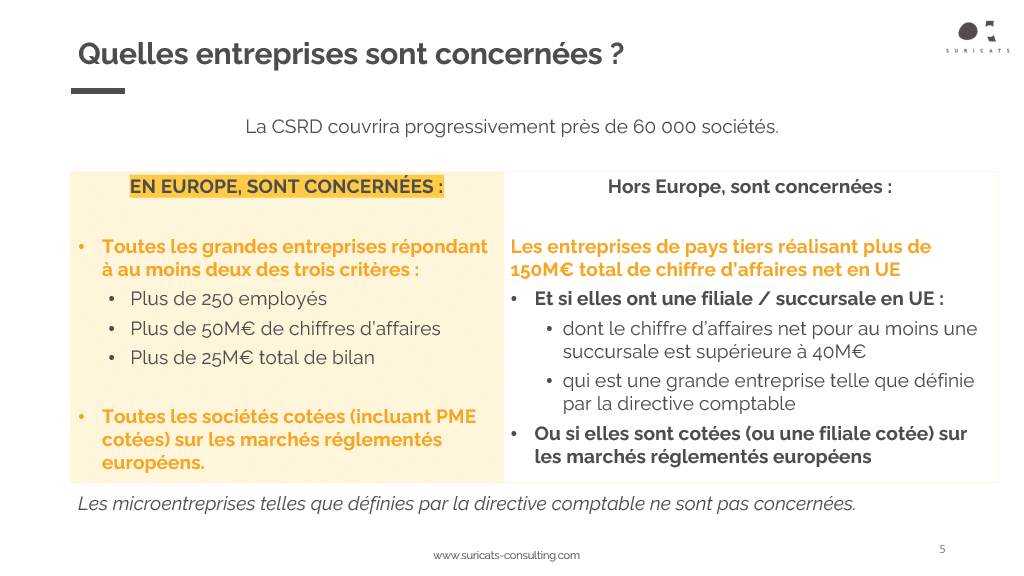

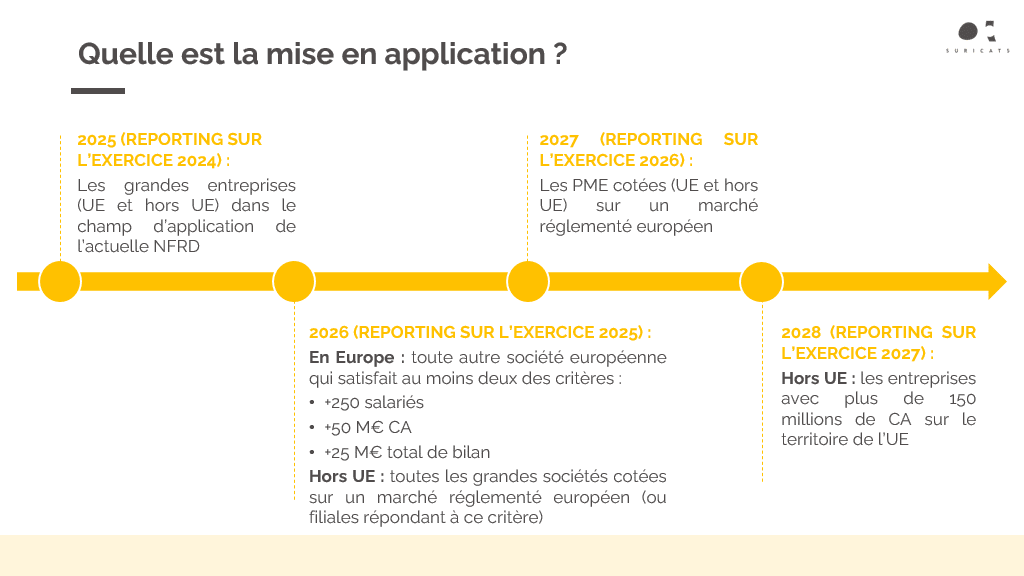

La CSRD et les normes ESRS seront mises en application progressivement entre 2024 et 2028, débutant par les grandes entreprises européennes et s’étendant jusqu’aux PME cotées.

Les normes ESRS couvrent 12 domaines essentiels :

- Climat

- Pollution de l’eau et des ressources marines

- Biodiversité et écosystèmes

- Gestion des ressources et économie circulaire

- Main-d’œuvre propre à l’entreprise

- Travailleurs de la chaîne de valeur

- Communautés affectées

- Utilisateurs et consommateurs finaux

- Conduite des affaires

Les changements imminents : ce que les entreprises doivent savoir sur la conformité à la CSRD

La conformité CSRD entraînera des changements significatifs. Tout d’abord, le rapport de durabilité devra être intégré au rapport d’activité de l’entreprise, en abandonnant le format de rapport séparé utilisé précédemment, notamment dans le cas de la DPEF (Déclaration de Performance Extra-Financière). Cette intégration reflète la demande croissante de transparence des entreprises envers le marché. Désormais, les entreprises devront présenter un rapport détaillé sur les impacts financiers du changement climatique sur leur activité, ainsi que les dommages environnementaux, en particulier ceux liés au climat, qu’elles ont engendrés. L’EFRAG (European Financial Reporting Advisory Group), à l’origine de la directive, a établi une liste exhaustive des données à collecter et à communiquer, laissant aux entreprises la flexibilité de déterminer les informations pertinentes à inclure.

Nos convictions : l’opportunité de la transformation – comment la CSRD ouvre de nouvelles perspectives ?

Pour Suricats, la CSRD offre l’opportunité tant attendue de faire participer l’ensemble de l’entreprise à l’élaboration du rapport de durabilité, impliquant les dirigeants au plus haut niveau et adoptant une structure organisationnelle adaptée. En testant les scénarios d’impact du changement climatique sur le modèle économique de votre entreprise, il est temps d’explorer de nouveaux modèles économiques, tout comme cela fut le cas pour la révolution digitale des années 2000.

Nos conseils : préparation à la conformité

Voici les premières étapes pour se conformer à la CSRD et transformer les rapports en actions de durabilité, que vous soyez déjà concerné en 2024 ou plus tard :

- Identifier l’année d’exercice de votre premier rapport et sa date de publication (point d’attention, des modifications sur les seuils d’application ont été apportées fin 2023, vous pouvez vous référer au calendrier d’application ci-dessous),

- D’ores et déjà commencer à mettre en œuvre des actions de réduction d’émissions de CO2 et d’adaptation, qui de toutes façons seront prises en compte dans la CSRD

- Monter un groupe de travail en interne pour identifier la nouvelle organisation qui sera en charge d’identifier les scénarios, de collecter les données pour rédiger le rapport mais surtout pour piloter les actions de transformation de modèle économique !